Український аграрний сектор зіткнувся з парадоксальною ситуацією: попри наявність збіжжя, темпи його вивезення за кордон суттєво уповільнилися. За прогнозами експертів, перехідні залишки пшениці наприкінці поточного маркетингового року можуть побити антирекорд сезону 2021/22, коли робота морських портів була повністю паралізована через початок повномасштабного вторгнення.

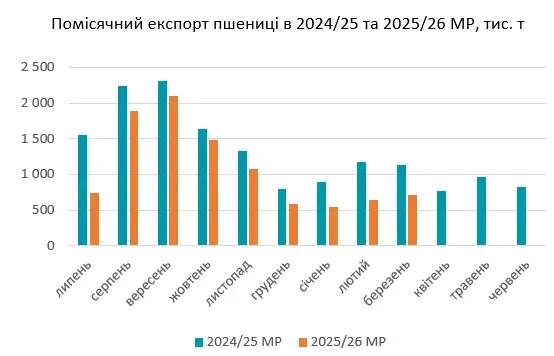

Аналітики УКАБ констатують аномальну динаміку на ринку. Хоча дев’ять місяців сезону вже позаду – а це 75% часу – фактично на зовнішні ринки відвантажено лише 55% від запланованого обсягу експортної пшениці. Такий розрив створює надлишок, який важко ігнорувати.

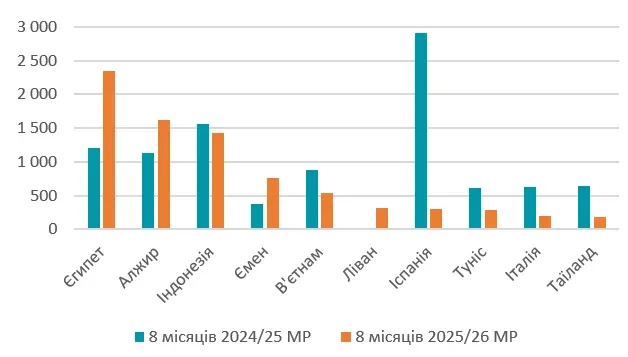

Цьогоріч географія збуту зазнала трансформацій: постачання до країн Європейського Союзу, зокрема до Іспанії та Італії, помітно скоротилося. Натомість українські трейдери змушені були переорієнтуватися на африканський напрямок, намагаючись компенсувати втрату європейських позицій.

Головною причиною втрати інтересу з боку ЄС став високий власний врожай. Якщо в минулому сезоні європейські фермери зібрали 122 млн т пшениці, то показник 2025/26 МР сягнув позначки у 144 млн т. Завдяки такому внутрішньому ресурсу Євросоюз фактично закрив власні потреби, що автоматично знизило попит на українську продукцію.

За нинішніх обставин ринок готується до кількох варіантів розвитку подій, кожен з яких несе свої виклики для фермерів.

Загроза цінового тиску та дефіциту складських потужностей

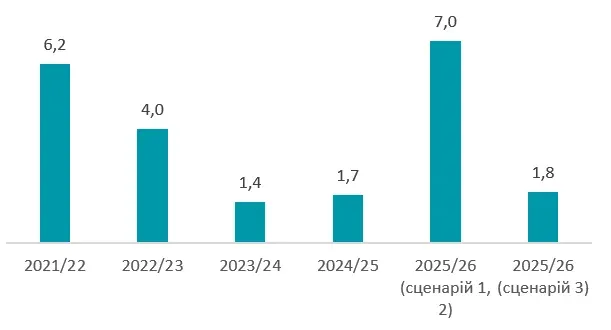

Якщо експорт залишиться на нинішній позначці близько 600 тис. т щомісяця, країна вийде на фініш сезону з величезним запасом у 7,0 млн т. Ця цифра перевищує навіть обсяги, що накопичилися під час блокади портів росіянами у 2022 році.

Надмірні запаси стануть «цеглою», яка тягнутиме ціни на внутрішньому ринку донизу, навіть якщо на світових біржах спостерігатиметься позитивна динаміка. До того ж глобальні залишки пшениці наразі є найвищими за останню п’ятирічку.

Крім фінансових втрат, виникає логістична загроза. Коли в липні 2026 року почне надходити зерно нового врожаю, аграрії можуть просто не знайти вільних елеваторів для його належного зберігання.

Можливість цінового відскоку на тлі глобальної нестабільності

Другий сценарій передбачає, що навіть при значних залишках ситуацію може врятувати подорожчання пшениці у світі. Вже зараз спостерігається певне пожвавлення вартості форвардних контрактів, і деякі господарства поспішають фіксувати ціни майбутніх продажів, аби мінімізувати ризики.

Додатковим фактором зростання цін може стати дорожнеча ресурсів – пального та азотних добрив – через конфлікт на Близькому Сході. Більш чітка картина світового балансу виробництва та споживання з’явиться у травні 2026 року після публікації звіту USDA.

Шанс на розвантаження ринку через активізацію логістики

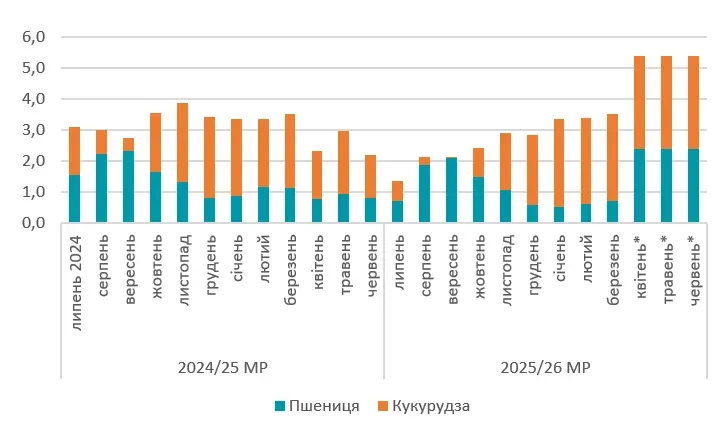

Третій шлях потребує радикального прискорення відвантажень: протягом наступних трьох місяців Україні необхідно експортувати по 2,4 млн т пшениці щомісяця. Враховуючи ще й обсяги кукурудзи, загальний потік через порти має становити близько 5,4 млн т на місяць.

Хоча раніше Україна демонструвала здатність відвантажувати понад 6,0 млн т зернових в умовах війни, нині спроможність інфраструктури викликає сумніви. Постійні атаки на порти та помірний світовий попит залишають цей сценарій під великим питанням.